論考 2020年7月号

「緊急提言」、その後

——政府の「資本注入」策の問題点——

立教大学名誉教授 山口義行(スモールサン主宰)

4月9日に「緊急提言」、その後…

4月9日、私はスモールサンのホームページに「緊急提言」を掲載した。ご承知のように、それは「永久劣後ローン」という金融手法を使って、中小企業の多くが「債務超過」に陥って資金繰りに詰まることを回避するための施策であり、また中小企業向けに実行された「永久劣後ローン」債権を「公的資金」(政府と日銀の資金)で金融機関から買い上げることで、幅広く中小企業への資本注入を行おうという「提言」である。

その後、この提案には多くの方々から「賛同」の声が寄せられた。つい先日(7月17日)もスモールサンのホームページを通して、非会員からこんなメールが送られてきた。

[緊急提言]「“永久劣後ローン”で『返さなくてもいいお金』を中小企業に」の解説動画を拝見させていただきました。まさに、我が意を得たりと思った次第です。昨日、某都銀の渋谷支店に行きましたが、担当中小・ベンチャー企業の半数近くが6月末時点で債務超過に転落しているそうです。とりあえず、緊急融資で息をつないでいる企業の事業継続をさせるには次はこの劣後ローンしかないと思っていました。素敵なYouTube動画ありがとうございました。

スモールサンのホームページ上に設置された「賛同」ボタンのカウント数は7月18日現在4300名ほど、スモールサン会員数の3倍近くに迫っている。会員諸氏が積極的に「呼びかけ」をしてくださった成果である。皆さんにこの場を借りて改めて敬意を表したい。

賛同者は中小企業家同友会の会員諸氏にも広がっている。4月末に幹部向けに私がZOOMで講演と質疑応答を実施した福岡県中小企業家同友会では、7月の理事会で政策実現に向けて署名活動に取り組むことを決定し、ネット上に独自の署名欄を設けて活動している。

また同友会事務局員の全国研修会や北海道中小企業家同友会でも私が講演する機会が設けられ、聴講者の中から「提言」に賛同してスモールサンに入会される方も現れている。

2つのハードル

このように「緊急提言」については徐々に理解が広がってきてはいるが、それでも以下の2つのことがハードルとなって、いまだ政策実現に向けた広範な運動になりえていない。

その1つは、楽観的な――少なくとも私にはそう思える――景気見通しである。政府系金融機関に加えて民間金融機関によってもコロナ対応の「緊急融資」が実行された結果、当面の資金繰りを「手当てできた」と安堵する中小企業経営者が増えている。実際、5月頃には、「これで半年分の資金繰りはひとまず安心だ」という声が経営者の多くから聞かれた。しかし、私には半年で経済状態がコロナ前に戻るとはとても思えない。売上げ減が想定以上に長引いて、金融機関に追加融資を求めなければならなくなる事態は十分に想定しておくべきであるし、その際「御社は債務超過ですから、融資は難しいです」と難色を示されるかもしれないということも想定しておくべきである。そうなった場合の打開策として、私は「永久劣後ローン」を提言した。「永久劣後ローン」で調達した資金は――帳簿上は「負債」だが――実質的には「自己資本」と見なされるから、この資金を債務の返済に充てれば「債務超過」を脱却できる、そうすれば金融機関の追加融資も受けやすくなる、と。しかし、そもそもこうした事態が「やってくるかもしれない」という認識が乏しい経営者には、その必要性をいくら訴えても聞く耳を持たない。これが「提言」への理解が広がらない1つの理由である。

いま1つは、「返さなくてもいいお金」というものへの違和感である。「永久劣後ローン」の「永久」は「返済期の定めがない」ことを意味している。つまり、いつ返済するかを「借り手が決められる」ということであり、したがってずっと借りたままでいることもできる。そこで私は、緊急提言の表題を「“永久劣後ローン”で『返さなくてもいいお金』を中小企業に!」としたのであるが、この「返さなくてもいいお金」という表現が多くの経営者に違和感を抱かせたようである。「借金は返さなければならない」「少しでも早く返して債務を減らすのが経営者の仕事だ」と考えている経営者は多いからである。これは日本の中小企業経営者の健全性を示すものである。

しかし、見方を変えて、資金調達の一手段としてとらえるなら、「返さなくてもいいお金」を調達することは、少なくとも大企業であれば常識である。大企業が大規模な設備投資をする際には「銀行借り入れ」ではなく、「増資」すなわち株を発行して資金を調達する。こうして調達した資金はまさに「返さなくてもいいお金」にほかならない。「配当」という形で利益を配分する必要はあっても、「返済」という「圧力」からは解放されている。だから、大企業は大規模な投資を行っても、安定的な経営を続けられるのである。

ところが、中小企業はそれができない。すべての資金を「融資」で賄う。そのため、常に「返済圧力」に苦しめられることになる。これは、いわば中小企業の「運命」のようなものだが、新型コロナウィルスという不可抗力の損害くらいは、「返済期の定められた借金」ではなく、経営者が「返そうと思わない限りは返さなくてもいい」――「永久劣後ローン」――で賄ってもいいのではないか。そうでなければ、中小企業の経営は「返済」の重圧で不安定化し、コロナ禍からの回復もままならなくなる。私はそう思うのだが、これが経営者諸氏にはなかなか受け入れられないようである。

また、「返済期が定められず、いつ返してもいい」ということであれば、「当座貸越」と同じだから、「永久劣後ローン」なんて必要ない、という経営者もいる。「当座貸越」は「資本」と見做されないから、そもそも債務超過回避には役立たないという点を別にしても、「永久劣後ローン」とは決定的に違う点がある。それは、「当座貸越」契約は通常1年ごとの「更新」であり、借り手企業の業績が悪化すれば、設定枠を減らしたり、手形貸し付けなど他の融資形態に変更されてしまう。そういうことが、“金融機関の判断で”自在にできるのが「当座貸越」である。「永久劣後ローン」にはそういう心配はない。こういう違いも、経営者諸氏にはなかなか理解していただけないようである。

政府案は「劣後ローン」

~「永久劣後ローン」との決定的な違い~

一方で、「中小企業にも資本注入が必要だ」という認識自体は確実に広まってきており、専門家の中にもその必要を認める論調が増えてきている。何より政府が「第二次補正予算」の中に「資本注入」の実施を想定した予算枠を設定し、その基本的な仕組みも明示している。

この政府の「資本支援案」について、これをどう評価したらいいのかという問い合わせがスモールサンに数多く寄せられている。そこで、以下で、「政府案」の問題点を挙げておくことにしたい。

その問題点の1つ目は、政府案では「永久劣後ローン」ではなく「劣後ローン」、つまり「返済期の定めがあるローン」を用いるという点である。したがって、「永久劣後ローン」のような便宜性はない。満期は最長20年、金利は3%程度とされている。

残念ながら、これでは中小企業にとって「利用価値は著しく低い」といわざるをえない。現在1%台の金利で金融機関から長期借り入れを受けている中小企業は少なくない。そんな企業が政府提案の「劣後ローン」を借り入れ、その調達資金を既存の負債の返済に充てれば――「資本増強」にはなっても――金利負担が増加し、むしろ経営が圧迫されることになる。「できれば活用したくない」というのが、政府提案の「劣後ローン」なのである。

「借りっぱなし」も可能な「永久劣後ローン」の場合、返済負担がないと考えれば、通常の借入より金利が多少高くても借りる意味がある。私が「劣後ローン」ではなく、「“永久”劣後ローン」にこだわる理由の1つはここにある。

それだけではない。「永久劣後ローン」とは異なり、「劣後ローン」の場合には返済期が定められているために、「返済期が近づくにつれて“資本性”が希薄化し、“負債”とみなされるようになる」という点も重要である。たとえば、4000万円の「劣後ローン」を借りたら、当初はその全額が「資本とみなされる」が、徐々に3000万円、2000万円と小さくなり、返済期直前にはゼロになって、4000万円すべてが「借金」と評価されることになる。「劣後ローン」で資本増強したつもりでも、徐々にその効果は薄れ、「負債」が大きくなっていってしまうのである。

政府の想定する予算規模は1兆円強、対象は従業員200~300人の中堅企業

~これではほとんどの中小企業は対象外~

「政府の資本支援策」の今一つの問題は、中小企業向け資本注入の総額が1兆円強ときわめて限られた「予算」しか設定されていないことである。しかも、対象として想定されている中小企業の規模は従業員200~300人程度。これではほとんどの中小企業が対象外になってしまう。

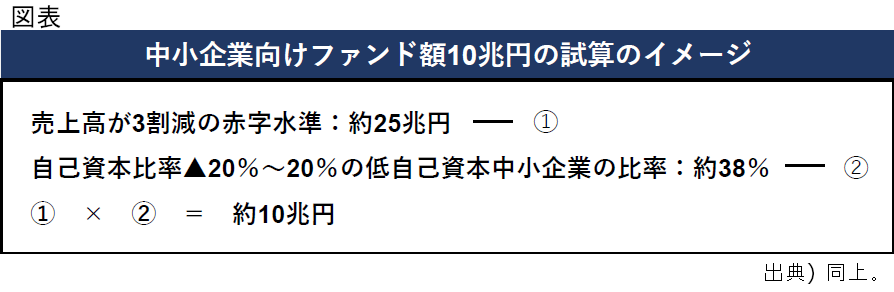

私は、政府が本気で中小企業の資本支援を実施する気があるのなら、少なくとも10兆円規模の予算建てが必要だろうと考えている。こう考えているのは、私だけではない。岡三証券グローバル・リサーチ・センター理事長の高田創氏は、中小企業に対して永久劣後ローンを使って「10兆円の資本注入」を実施すべきだと、私と同趣旨の主張を展開されている。その論考「コロナショックで10兆円資本注入が中小企業向けに必要と考える理由」(岡三オンライン証券『高田レポート』2020.4.21配信)のなかで、同氏は次のように記されている。

「売上高の減少が3割になった場合、中小企業の赤字幅が25兆円となることを前提に、さらに、中小企業のなかでも自己資本比率が▲20%以上で20%未満の低自己資本企業へのサポートを視野にした試算額として以下の図表のように10兆円程度の数字になった。このゾーンの企業群が最も資本の減少に対し影響を受けやすいと考えたからである。業種別の自己資本比率をみると、20%未満には宿泊業や飲食サービス業などコロナショックで最も被害を被っている中小企業が多く含まれて」いる。――岡三オンライン証券『高田レポート』2020.4.21配信より。

予算額にせよ、対象中小企業の規模にせよ、政府支援策をみていると、やはり政府は依然として「新型ウイルスに伴う損失を中小企業は『借金』で賄うべきだ」という「思想」から脱却できないでいると考えざるをえない。この認識を変えるのは、中小企業自身でしかない。スモールサンの「賛同」ボタンが数万カウントに達すれば、政府の認識にも変化が起きてくるかもしれない。そうなれば、政府が補正予算で設定した「予備費10兆円」の使い道にも影響を与えるだろう。もちろん、景気回復が順調に進み、私の「提言」を含め「資本注入策」など実施されなくてもよい良好な経済状況が早期に訪れることになれば、それがもっとも望ましいことは言うまでもない。しかし、「後悔先に立たず」、「転ばぬ先の杖」という言葉もある。景気の現状を見る限り、残念ながら「提言」の意義はまったく薄れていない。

――2020.7.18筆